近年來(lái),銀行卡被盜刷、買(mǎi)理財(cái)遇飛單的案例屢見(jiàn)不鮮,金融消費(fèi)者維權(quán)舉步維艱,新浪金融曝光臺(tái)將履行媒體監(jiān)督職責(zé),幫助消費(fèi)者解決金融糾紛。

本報(bào)記者 李致鴻 北京報(bào)道

蒼天笑,紛紛世上潮,誰(shuí)負(fù)誰(shuí)勝出天知曉。

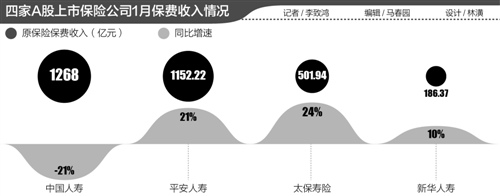

截至2月28日,四家A股上市保險(xiǎn)公司已經(jīng)悉數(shù)披露1月保費(fèi)數(shù)據(jù)。其中,中國(guó)人壽(27.120, 0.26,0.97%)原保險(xiǎn)保費(fèi)收入1268億元,同比下降21%;平安人壽原保險(xiǎn)保費(fèi)收入1152億元,同比增長(zhǎng)21%;太保壽險(xiǎn)原保險(xiǎn)保費(fèi)收入502億元,同比增長(zhǎng)24%;新華人壽原保險(xiǎn)保費(fèi)收入186億元,同比增長(zhǎng)10%。

值得一提的是,一方面,平安人壽與中國(guó)人壽原保險(xiǎn)保費(fèi)收入差距僅116億元左右,壽險(xiǎn)江湖“武林盟主”寶座爭(zhēng)奪進(jìn)入白熱化;另一方面,太保壽險(xiǎn)穩(wěn)扎穩(wěn)打,原保險(xiǎn)保費(fèi)收入增速奪冠,上演價(jià)值轉(zhuǎn)型逆襲。

近些年來(lái),中國(guó)壽險(xiǎn)市場(chǎng)發(fā)展跌宕起伏,無(wú)論是平安人壽,還是太保壽險(xiǎn),搶眼表現(xiàn)的背后都源自堅(jiān)定地進(jìn)行價(jià)值轉(zhuǎn)型,這一優(yōu)勢(shì)在從嚴(yán)監(jiān)管、回歸保障的趨勢(shì)下將進(jìn)一步凸顯。

平安人壽“奪位”野心

事實(shí)上,平安人壽覬覦壽險(xiǎn)江湖“武林盟主”寶座時(shí)日已久。2014年,中國(guó)平安(69.300, 1.54,2.27%)原本秘而不宣的“超人計(jì)劃”——壽險(xiǎn)超國(guó)壽、產(chǎn)險(xiǎn)超人保,隨著各項(xiàng)指標(biāo)的突破性進(jìn)展,逐漸浮出水面。

在此基礎(chǔ)上,平安人壽進(jìn)一步提出了五年內(nèi)成為“中國(guó)最大、最好壽險(xiǎn)公司”的戰(zhàn)略規(guī)劃,“最大”即總保費(fèi)規(guī)模的市場(chǎng)份額第一;“最好”則要求效益市場(chǎng)表現(xiàn)最優(yōu),反映在經(jīng)營(yíng)指標(biāo)上,即凈利潤(rùn)、凈資產(chǎn)收益率等值最高及客戶(hù)凈推薦值明顯優(yōu)于同業(yè)。

在這一過(guò)程中,平安人壽加速發(fā)力。平安人壽的大個(gè)險(xiǎn)業(yè)務(wù)雖在大中城市的經(jīng)營(yíng)能力可圈可點(diǎn),但在農(nóng)村、縣域市場(chǎng)卻與中國(guó)人壽存在一定差距。2016年,為加強(qiáng)在農(nóng)村、縣域市場(chǎng)中的發(fā)展力度,平安人壽沿襲13年的區(qū)域事業(yè)部管理制迎來(lái)變革,原東、西、南、北四區(qū)事業(yè)部重新調(diào)整,轉(zhuǎn)為按一、二元市場(chǎng)及業(yè)務(wù)條線劃分的管理架構(gòu)。

其中,變革的重點(diǎn)在于劃分了“一元事業(yè)群”和“二元事業(yè)群”。一元事業(yè)群包括9個(gè)中心城市以及11個(gè)經(jīng)濟(jì)較發(fā)達(dá)且地級(jí)市發(fā)展較好的市或省份及地區(qū);二元事業(yè)群包括另13個(gè)省份及地區(qū),以及12個(gè)經(jīng)濟(jì)欠發(fā)達(dá)省份及地區(qū)。

與之對(duì)比的是,由于業(yè)務(wù)結(jié)構(gòu)不盡合理,中國(guó)人壽給平安人壽的迎頭趕上提供了機(jī)會(huì)。曾經(jīng)一段時(shí)間,在中國(guó)人壽的全年保費(fèi)收入中,躉交保費(fèi)占有半壁江山,這意味著長(zhǎng)期性業(yè)務(wù)占比低,導(dǎo)致續(xù)期保費(fèi)占比低,最終連續(xù)多年保費(fèi)收入徘徊在3000億元左右。

不過(guò),中國(guó)人壽早已覺(jué)醒,并加速轉(zhuǎn)型。2016年,從分公司的角度看,中國(guó)人壽已有超50%的分公司實(shí)現(xiàn)個(gè)險(xiǎn)隊(duì)伍和期交業(yè)務(wù)雙領(lǐng)先,即18家分公司實(shí)現(xiàn)了雙領(lǐng)先,5家分公司實(shí)現(xiàn)了單領(lǐng)先;從大中城市的角度看,中國(guó)人壽在100個(gè)重點(diǎn)城市中,超過(guò)50個(gè)重點(diǎn)城市實(shí)現(xiàn)了雙領(lǐng)先,還有一部分城市實(shí)現(xiàn)了單領(lǐng)先,90%以上城市與主要競(jìng)爭(zhēng)對(duì)手的比值明顯提升。

太保壽險(xiǎn)“蝶變”

太保壽險(xiǎn)原保險(xiǎn)保費(fèi)收入增速奪冠,實(shí)在情理和意料之中。回顧太保壽險(xiǎn)的價(jià)值轉(zhuǎn)型之路,2010年,銀保市場(chǎng)走到了轉(zhuǎn)型發(fā)展的十字路口,一邊是嚴(yán)厲的銀保新政開(kāi)啟;另一邊則是占據(jù)半壁江山的銀保保費(fèi)規(guī)模,看似大而不能倒,但是手續(xù)費(fèi)率攀升、潛在業(yè)務(wù)風(fēng)險(xiǎn)逐漸顯露。

面對(duì)上述情形,太保壽險(xiǎn)選擇放棄占比過(guò)半的銀保渠道短期躉交業(yè)務(wù),推動(dòng)銀保轉(zhuǎn)型,發(fā)展銀保保障型期繳業(yè)務(wù);集中整合資源,大力發(fā)展個(gè)人業(yè)務(wù)渠道,推動(dòng)新業(yè)務(wù)價(jià)值率更高的期繳業(yè)務(wù)發(fā)展。

轉(zhuǎn)型注定要經(jīng)受風(fēng)浪。彼時(shí),太保壽險(xiǎn)承受了一定的保費(fèi)增長(zhǎng)和同業(yè)對(duì)標(biāo)壓力,保費(fèi)規(guī)模、增長(zhǎng)速度、市場(chǎng)份額和行業(yè)排名等指標(biāo)相繼承壓。

2015年,太保壽險(xiǎn)保費(fèi)收入終于重回兩位數(shù)增長(zhǎng),2016年達(dá)到同比26.5%的增長(zhǎng),增速創(chuàng)歷史新高;新業(yè)務(wù)價(jià)值率從2011年的13.6%上升到2016年的32.9%;月均人力從2011年的29.2萬(wàn)人增長(zhǎng)至2016年的65.3萬(wàn)人,人均新保保費(fèi)收入從2011年的3199元增長(zhǎng)至2016年的5084元。這意味著,太保壽險(xiǎn)逐步形成了以大個(gè)險(xiǎn)驅(qū)動(dòng)保費(fèi)和價(jià)值增長(zhǎng)的良性發(fā)展模式。

在此基礎(chǔ)上,目前,太保壽險(xiǎn)正在實(shí)施轉(zhuǎn)型2.0,包括傳統(tǒng)營(yíng)銷(xiāo)模式的變革、營(yíng)銷(xiāo)渠道發(fā)展質(zhì)量的提升、業(yè)務(wù)結(jié)構(gòu)的優(yōu)化、資產(chǎn)負(fù)債的聯(lián)動(dòng)、全面風(fēng)險(xiǎn)管控的強(qiáng)化等,值得期待。

靜待風(fēng)云變。透過(guò)上市保險(xiǎn)公司可以看到,壽險(xiǎn)市場(chǎng)發(fā)展方式正在轉(zhuǎn)變,由躉交推動(dòng)轉(zhuǎn)向續(xù)期拉動(dòng);增長(zhǎng)動(dòng)力正在轉(zhuǎn)變,由理財(cái)型為主轉(zhuǎn)向以養(yǎng)老、健康產(chǎn)品為主;競(jìng)爭(zhēng)格局正在轉(zhuǎn)變,由大公司市場(chǎng)份額逐年遞減轉(zhuǎn)向重新占據(jù)市場(chǎng)主導(dǎo)地位。

本站部分文章來(lái)源于網(wǎng)絡(luò),版權(quán)屬于原作者所有;如有轉(zhuǎn)載或引用文章/圖片涉及版權(quán)問(wèn)題,請(qǐng)聯(lián)系我們處理!